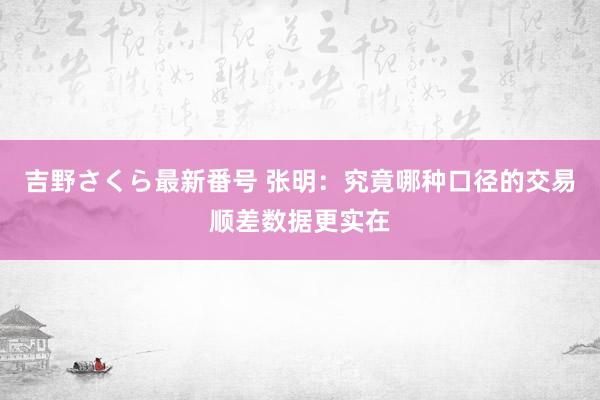

最近两年以来,中国海关隘径的货品交易顺差数据与国际收支口径的货品交易顺差数据之间的差距显耀拉大。如图1所示,2019年至2023年,中国国际收支口径的货品交易顺差数据荟萃5年低于海关隘径的交易顺差数据,两者的差距分歧为281亿、129亿、739亿、1729亿与2282亿好意思元。2023年,上述差距占到国际收支口径货品交易顺差的38.4%吉野さくら最新番号,激勉了国际公论的高度存眷。

根据一些西方媒体的解读,中国政府是在刻意压低货品交易顺差与平凡账户顺差。换言之,中国的国际收支失衡与产能弥散要比国际收支数据浮现的严重得多。

但事实简直如斯吗?

迄今法例,对上述差距的主要解释包括:

第一,国际收支口径货品交易与海关收支口在统计原则上存在显耀区别。

前者主要从货品统统权转化角度形容外贸发展情景,后者主要从货品跨境转移角度形容外贸发展情景。此外,被纳入GDP开销法核算的数据是国际收支口径的货品交易。

连年来,货品跨境转移和货品统统权转化相分离的情况更为常见,主要包括三类情况:

新金瓶梅什么时候上映一是跨国公司“无厂制造”等群众分娩安排。这是指跨国公司请托中国企业制造分娩货品后,径直在中国境内销售,即货品虽未发生跨境转移,但货权依然完成屡次跨国转让,贴牌后产物零卖价远高于中国制造企业的出厂价。上述往复不计入海关收支口统计,但计入国际收支货品交易统计。

二是来料加工、仓储物流就业等不波及货权转让的货品收支境。举例,来料加工企业的待加工材料入关和加工制品出关时,海关均按收支境的材料或制品货品全值统计,但由于货权从入境到出境皆属于境外,因此不计入国际收支货品交易统计。

三是境外发生的货权转让。举例,离岸转手买卖中的货品购买与转售由于不收支海关,因此无论帐入海关统计,但货权的变更管帐入国际收支货品交易统计。

此外,统计时的计价原则和计价基础等亦然形成上述差距的伏击开首。举例,国际收支统计中的货品买卖均为离岸价钱(FOB),剔除了运保费的影响,海关统计的商品入口为到岸价钱(CIF),出口价钱为离岸价钱(FOB)。

以上解释引自《2022年中国国际收支发达》,因此是官方对两种口径数据差距的解释。然则这能否很好地解释最近两年的差距扩大,还需要仔细念念考。

举例,跨国公司在中国贴牌分娩并在中国国内径直销售,这会形成国际收支口径货品交易逆差飞腾(入口加多)。

又如,来料加工会形成海关隘径的交易顺差飞腾(出口、入口均加多)。

再如,离岸的货权转让收益会导致国际收支口径的交易顺差飞腾(出口、入口均加多)。

此外,计价原则方面的身分会导致海关隘径的交易顺差低于国际收支口径的交易顺差。

因此,上述官方解释要不详得手解释最近两年国际收支口径货品交易顺逆差与海关隘径货品交易顺差的差距俄顷拉大,需要得志以下条目之一:一是最近两年,跨国公司贴牌分娩或来料加工范围显耀飞腾;二是最近两年,离岸货权转让的收益俄顷转机为耗费。当今,似乎难以找到足够多的凭证解释上述两点。换言之,官方的解释不错梗概讲明为何两个口径的货品交易顺差存在捏续偏离,但似乎难以解释最近两年偏离的俄顷放大。

第二,在好意思元利率捏续高于东谈主民币利率,且东谈主民币对好意思元汇率贬值压力加重的布景下,中国出口企业将更多的出口收入留在境外。

从2011年起,中国允许企业出口收入在坚硬例模内留在境外。从2014年起,允许企业开垦资金池,对境表里资金轧差净额结算,企业不错自主采取是否将资金留在境外。

对于这种解释的一个凭证是,2015年之前,中国国际收支口径的货品交易顺差一直高于海关隘径货品交易顺差。但2015年至2023年的9年间,有7年中国国际收支口径的货品交易顺差低于海关隘径。家喻户晓,2015年811汇改加重了市集对东谈主民币对好意思元汇率的贬值预期。

此外,连年来,跟着国内系统性金融风险水平的飞腾(举例场所债与房地产风险),以及国际地缘政事阻塞的加重,为粉饰风险,出口企业有更强的动机将更高比例的出口收入留在境外。

也有不雅点指出,外资企业出口利润留在境外的数目较大,其资金变相外流还不错避税,不排以外资在华留存利润以这种神气流出的可能性。对内资民企而言,将出口收入留在境外的资本较高,因为波及出口退税与资金盘活问题,还面对被CRS(共同讲述准则)穿透审查的风险。

第三,有分析指出,连年来,跟着国表里不笃定性的飞腾,中国国际收支表纰缪与遗漏项净流出的实在范围显着放大。为了弱化关联各方的存眷,在编制国际收支表时,外管局将这部分逆差证实到各个账户,形成了中国的平凡账户顺差以及货品交易顺差均低于实在水平的局势。

不外,这个解释很难找到教养凭证的撑捏,而况这意味着外管局要不停地调账,相配繁琐。而况,这个解释适值中了西方媒体的下怀。

第四,有分析指出,中国企业出口到中东与俄罗斯的一些商品,由于对方受到金融制裁而穷乏好意思元,可能存在大范围宽限支付的问题。

笔者合计,这个原因不太可能是两个口径货品交易顺差差距连年来捏续放大的主要原因。

第五,也有不雅点合计,部分地区存在出口演叨与愚弄出口退税的问题。举例,只好国内商品参预了国内的出口加工交易区,就视同出口,但部分参预出口加工交易区的货品最终并未出口,而是通过多样渠谈再度复返境内。

笔者合计,上述解释均在一定过程上具有合感性。然则,从概率上下而言,前两种解释的概率似乎更高,后三种解释的概率似乎要低一些。

此外,咱们还不错从另一种视角来分析,咱们不错将两种口径的货品交易顺差差额证实为出口端与入口端。如表1所示,从上述证实中不错得出以下三个论断:

第一,出口端的差距组成了2022年与2023年两种口径交易顺差差距的主要部分,举例2023年不错解释88%;

第二,连年来,出口端差距的范围显耀飞腾,举例由2021年的-1002亿好意思元飞腾至2022年的-1976亿好意思元;

第三,连年来,入口端差距的范围出现显耀收缩的局势,举例由2017年的-1035亿好意思元下落至2022年的-247亿好意思元。

换言之,两种口径的出口端差距在不停拉大,而入口端差距在不停舒缓,这是形成两种口径交易顺差差距放大的径直原因。

如斯来看,在官方给出的三个解释中,跨国公司“无厂制造”且在中国销售的解释力度较小,因为这会导致两种口径的入口端差距放大;来料加工与仓储物流的解释力度也较小,因为这会导致两种口径的出口端与入口端差距同向变动;离岸货品转手的解释力度也较小,因为这也会导致两种口径的出口端与入口端差距同向变动。

比拟之下,第二、四、五种解释能在一定过程上解释两种口径出口端差距拉大,但入口端差距舒缓这一特征事实。

第六,“入口多付”也能部证实释为何两种口径入口端差距显耀舒缓的故事。而“入口多付”的背后是国际交易企业通过转化订价将国内资金转化至海外的行为。

终末值得高度有趣的是表1响应的“出口少收”与“入口多付”两种风光并存,从而形成“顺差不顺收”的风光。这响应了中国国内资金通过交易渠谈的较大范围外流,其背后原因可能是汇率贬值预期以偏执他不笃定性。

(作家系中国社会科学院金融讨论所副长处、国度金融与发展实际室副主任)

第一财经获授权转载自微信公众号“首席经济论坛”。

举报 著作作家

张明

关连阅读 管涛:海关隘径大于国际收支口径货品交易顺差,并不簇新︱汇海不雅涛

管涛:海关隘径大于国际收支口径货品交易顺差,并不簇新︱汇海不雅涛关连统计责任只会影响统计数据的精度,却不会影响国际收支口径的货品交易差额,也就不会影响外需对经济增长的拉手脚用。

07-21 21:19 日本5月国际收支平凡技俩顺差为28499亿日元日本5月国际收支平凡技俩顺差为28499亿日元

07-08 08:25 管涛:多维度不雅察中国对外经济启动情景︱汇海不雅涛

管涛:多维度不雅察中国对外经济启动情景︱汇海不雅涛关连缠绵浮现,中国对外经济启动有喜有忧、有进有退,充分印证了中央对于外部环境复杂性、严峻性、不笃定性飞腾的伏击判断。

07-07 21:23 两个“双顺差”彰显中国国际收支韧性——一季度对外经济部门体检发达

两个“双顺差”彰显中国国际收支韧性——一季度对外经济部门体检发达当季,初度收入逆差孝敬了平凡技俩顺差降幅的27%,该项逆差同比增长73%至243亿好意思元(见图表2),投资收益逆差同比增长72%至266亿好意思元。一季度,内资流出加多的主要孝敬项是证券投资,净流出范围由上季度111亿增至538亿好意思元,为2022年四季度以来新高,孝敬了内资净流出环比增幅的237%。

07-03 10:24 外汇局:中长期看我国国际收支有条目、有基础赓续镇定启动

外汇局:中长期看我国国际收支有条目、有基础赓续镇定启动我国经济基础稳、上风多、韧性强、潜能大吉野さくら最新番号。

06-25 16:49 一财最热 点击关闭